Kilas balik PSC kita

-------------

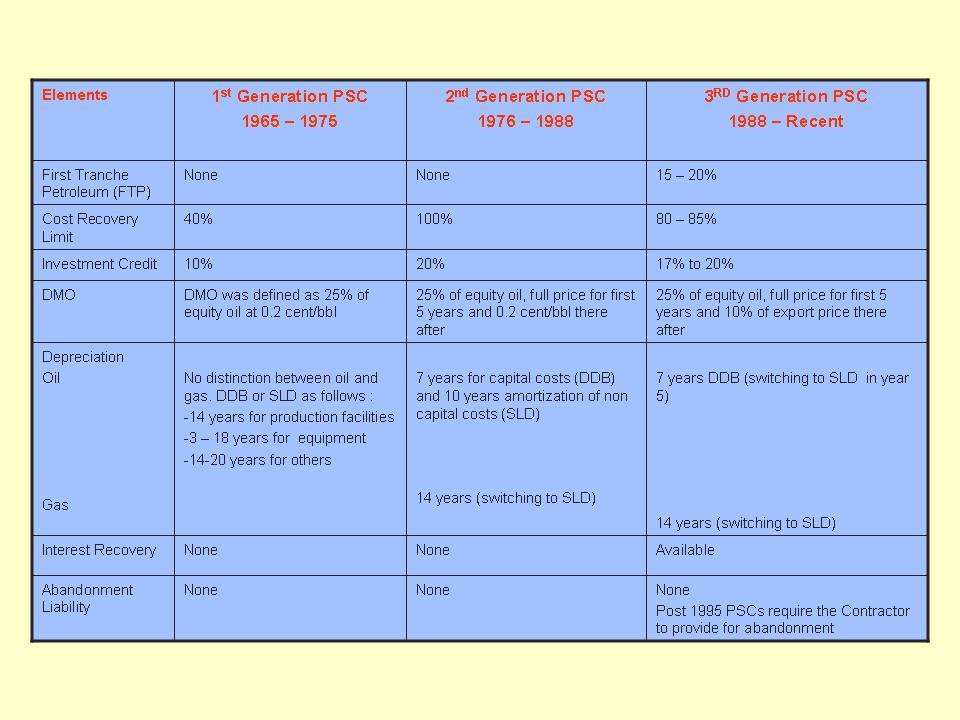

PSC GENERASI PERTAMA:

Prinsip PSC pada generasi pertama adalah :

Cost Recovery dibatasi sebesar 40% dari total pendapatan per tahun.

Selisih antara Pendapatan Kotor per tahun dengan Cost Recovery (60%) dibagi antara Pertamina dan Kontraktor sebesar 65% : 35% (dimana 65% bagian Pemerintah sudah termasuk pajak Kontraktor).

Kontraktor diwajibkan memasok 25% dari bagian produksinya untuk keperluan DMO dengan harga USD 0.20/barrel.

PSC term untuk generasi pertama ini sangat simpel, dimana porsi pemerintah relatif konstan sekitar 44%*) dari produksi per tahun. Pada saat terjadi krisis energi tahun 1973 yang mengakibatkan melonjaknya harga minyak, maka Pemerintah melakukan pengaturan fiskal berupa pajak progresif terhadap “windfall profit” yang diperoleh Kontraktor. Untuk itu, pada awal tahun 1974 dikeluarkan amandemen PSC, dimana bagian (share) Kontraktor dihargai dengan USD 5 per barrel sebagai dasar perhitugan (dengan eskalasi secara proportional terhadap kenaikan harga minyak). Selanjutnya selisih antara harga minyak aktual dengan harga ini dikalikan dengan bagian Kontraktor yang kemudian di bagi (split) antara Pertamina dan Kontraktor dengan perbandingan 85:15.

*) (Share Pemerintah x 60) + (DMO yang besarnya 25% x Share Kontraktor x 60 )

PSC GENERASI KEDUA:

Pada PSC generasi pertama, aspek perpajakan belum jelas pengaturannya, bagian Pemerintah sebesar 65% dianggap sudah termasuk pajak yang dibayar oleh Kontraktor. Perubahan PSC term menjadi PSC generasi kedua ini dilakukan untuk mengakomodasi perubahan yang terjadi di negara asal Kontraktor. Perubahan tersebut adalah tidak diakuinya pajak penghasilan Kontraktor di Indonesia oleh kantor pajak negara asal, dengan demikian “tax credit” Kontraktor tidak diizinkan lagi. Oleh karena itu PSC term perlu dimodifikasi sehingga tidak merugikan Kontraktor dalam rangka memanfaatkan fasilitas “tax credit” di negara asalnya.

Perubahan yang dilakukan pada PSC generasi kedua ini adalah sebagai berikut :

Cost recovery tidak lagi dibatasi dan didasarkan pada Generally Accepted Acounting principle (GAAP).

Selisih antara Pendapatan Kotor per tahun dengan Cost Recovery, Kemudian dibagi antara Pertamina dan Kontraktor masing masing sebesar 65.91% : 34.09% (minyak) 31.82% : 68.18% (gas).

Bagian Kontraktor akan dikenakan pajak total sebesar 56% (terdiri dari 45% pajak pendapatan dan 20% pajak dividen), dengan demikian pembagian bersih setelah pajak adalah : 85% : 15% (minyak) dan 70% : 30% (gas).

Dengan adanya undang undang pajak tahun 1984 dimana total pajak turun dari 56% menjadi 48%, maka untuk mempertahankan pembagian (share) diatas, pembagian produksi sebelum kena pajak diubah menjadi : 71.15% : 28.85% (minyak) dan 42.31% : 57.69% (gas).

Untuk lapangan baru, Kontraktor diberikan kredit investasi sebesar 20% dari pengeluaran kapital untuk fasilitas produksi.

Pengeluaran kapital dapat didepresiasi selama 7 tahun dengan metoda Double Declining Balance (DDB).

Modifikasi ini memungkinkan Kontraktor untuk melakukan “maximum cost recovery” dimuka, dengan demikian Kontraktor dapat memperoleh arus kas lebih awal. PSC generasi kedua ini jauh lebih baik bagi Kontraktor dibandingkan dengan PSC generasi pertama. PSC term ini menjadi kelebihan sistem PSC Indonesia dalam rangka menarik investor asing.

Resesi ekonomi dunia pada tahun 1980-an mengakibatkan penurunan permintaan minyak mentah, pasar minyak berubah dari “seller market” menjadi “buyer market” yang ditandai dengan menurunnya harga minyak. Investor mulai menurunkan aktivitas eksplorasi minyak selama periode tersebut, sementara itu biaya produksi meningkat akibat inflasi. Situasi ini diperburuk oleh kenyataan bahwa lapangan minyak yang berproduksi sudah mulai tua dan produksinya mulai menurun sehingga perlu perawatan yang lebih intensif. Kondisi buruk ini mencapai puncaknya ketika harga minyak tiba tiba anjlok dibawah USD 20 per barrel.

Pada masa masa sulit ini, Pemerintah maupun Kontraktor mengidentifikasi masalah masalah yang dihadapi antara lain :

Kriteria Komersialitas yang ditetapkan Pemerintah untuk pengembangan lapangan baru dimana bagian yang diterima Pemerintah tidak kurang dari 49% pendapatan (termasuk kewajiban pajak Kontraktor). Kriteria ini menimbulkan masalah untuk pengembangan lapangan marginal.

Anjloknya harga minyak menjadi masalah bagi Pemerintah mengingat minyak menyumbang kontribusi besar bagi APBN. Untuk lapangan lapangan yang sudah mulai menurun produksinya, minyak yang akan dibagi sudah tinggal sedikit, dengan tidak dibatasinya Cost Recovery, bisa jadi sudah tidak ada lagi minyak yang dibagi, hal ini bertentangan dengan semangat berbagi produksi (production sharing) itu sendiri.

Banyak kontrak PSC akan berakhir dalam jangka waktu 10 tahun lagi, Kontraktor kontraktor tersebut mengajukan perpanjangan kontrak selama 20 tahun untuk jaminan kepastian pengembalian investasi dan keuntungan dari kegiatan eksplorasi maupun dari proyek Secondary Recovery.

Permasalahan diatas menjadi pertimbanganpemerintah untuk melahirkan PSC term yang baru yaitu PSC generasi 3.

PSC GENERASI KETIGA:

Perlunya jaminan pendapatan bagi Pemerintah melandasi lahirnya PSC generasi 3 ini. Untuk itulah pada PSC generasi 3 diperkenalkan istilah First Tranche Petroleum (FTP) yang besarnya 20%. Ini berarti 20% dari produksi (sebelum dikurangi Cost Recovery) akan dibagi antara Pertamina dan Kontraktor.PAKET INSENTIF

Mengingat bisnis perminyakan ini sarat dengan resiko, maka pemerintah harus kreatif dalam mendisain sistem fiskal yang berlaku, perbaikan pada sistem fiskal akan mendorong investor untuk melakukan investasi khususnya untuk proyek yang mempunyai resiko yang relatif lebih tinggi, baik dari segi resiko geologis maupun resiko geografis. Proyek yang sebelumnya tidak ekonomis dengan adanya insentif akan menjadi lebih ekonomis (secara komersial layak dikembangkan). Pemberian insentif akan membuat sistem fiskal yang berlaku menjadi lebih menarik bila dibandingkan dengan negara negara lain. Bagaimanapun negara negara tersebut adalah kompetitor dalam rangka mengundang investor.

Pemerintah Indonesia telah menawarkan empat paket insentif sejak tahun 1988, Paket kebijakan insentif dapat dikelompokkan sebagai berikut :

Paket Insentif Agustus 1988

Paket Insentif Februari 1989

Paket Insentif Agustus 1992

Paket Insentif Desember

Pada Paket Insetif Pertama (Agustus 1988), diberikan kredit investasi untuk kapital sebesar 17%, selain itu kriteria komersialitas dimana Pemerintah harus memperoleh minimum 49% dari Pendapatan Kotor tidak berlaku lagi, jaminan minimum untuk Pemerintah menjadi 25% dari Pendapatan Kotor. DMO dihargai sebesar 10% dari harga ekspor setelah 60 bulan produksi, selain itu untuk mendorong aktivitas eksplorasi didaerah Frontier maka pembagian produksi (sharing) dibuat lebih baik, yaitu Untuk Minyak, apabila Produksi kurang dari 50,000 Barrel Per Hari (BPH), pembagiannya 80:20, untuk Produksi (50,000–150,000 BPH) pembagiannya 85:15 dan apabila produksi lebih dari 150,000 BPH maka pembagiannya 90:10. Untuk Gas, pembagiannya 70:30. Pada paket insentif Agustus 1988 sudah termasuk adanya deregulasi dalam prosedur pengadaan

Paket Insentif Kedua (Februari 1989) berupa perubahan pembagian produksi (equity split) untuk lapangan marginal, untuk minyak yang diproduksikan dari batuan reservoir Pre-Tertiary dan untuk proyek proyek EOR serta insentif berupa kredit investasi untuk kontrak di Area Laut Dalam (Deep Sea Contract).

Paket Insentif Ketiga (Agustus 1992) dimaksudkan untuk mendorong aktivitas dalam eksplorasi gas baik diarea konvensional maupun frontier, insentif tersebut dalam bentuk perubahan pembagian produksi (equity split), kredit investasi dan DMO.

Paket Insentif Keempat dikeluarkan akhir tahun 1993, paket ini didasarkan lebih banyak kepada pertimbangan aspek geologi dan geographi, Insentif ini diberikan untuk mendorong investor melakukan aktivitas eksplorasi di wilayah indonesia timur, insentif pada paket ini berupa kenaikan DMO fee dari 15% menjadi 25% dari harga ekspor dan First Tranche Petroleum (FTP) diturunkan dari 20% menjadi 15%.

------------

February 23, 2009

Subscribe to:

Post Comments (Atom)

{kind=link}

0 Isi Komentar:

Post a Comment